מרבית האוכלוסייה בארץ ובעולם עובדת כל כך הרבה שנים וחוסכת לפנסיה המיוחלת. מעת לעת ובעיקר בתקופות הדוחות השנתיים, אנחנו מקבלים פניות מלקוחות להסבר על נושא האיזון האקטוארי בקרן הפנסיה. חשוב להבין שהאיזון האקטוארי או בשמו "התשואה הדמוגרפית" הוא חלק בלתי נפרד מקרן הפנסיה בגלל האופן בו הקרן עובדת.

איך עובדת קרן הפנסיה?

קרן הפנסיה כידוע כוללת כמה רכיבים עיקריים-

- קצבת זקנה

- קצבת שארים

- קצבת נכות

מידי חודש, אנו מפקידים לקרן הפנסיה כספים ומנגד קרן הפנסיה מעניקה לנו כיסויים ביטוחיים. לא! הכיסויים הללו לא בחינם! אנחנו משלמים על אותם כיסויים ביטוחיים, אך העלות שלהם בהשוואה לאותם כיסויים בפוליסה פרטית, זולים יותר משמעותית. בפועל, כשאני מפקידים לקופה כסף, הקופה יודעת בהתאם לסכום ההפקדה מהו השכר המבוטח שלנו. בהתאם לשכרנו המבוטח הקרן גובה מאיתנו תשלום עבור הכיסויים הביטוחיים אשר מקוזז מתוך ההפקדה. הדבר נכון גם לקהל העצמאיים המפקידים קרן פנסיה לעצמאיים

ערבות הדדית בקרן הפנסיה

חשוב לזכור, כי קרן הפנסיה היא קרן עם מנגנון של ערבות הדדית. ומה זה ערבות הדדית? דמיינו לרגע מעיין קערה אליה אנו מפקידים כל חודש את דמי הביטוח, יחד עם כלל עמיתי הקרן. חלילה אחד העמיתים נמצא במצב של אובדן כושר עבודה, הקרן משלמת לו את תגמולי הביטוח מתוך אותה קערה. כך שעל פי מנגנון זה אנחנו כעמיתי הקרן ערבים זה לזה.

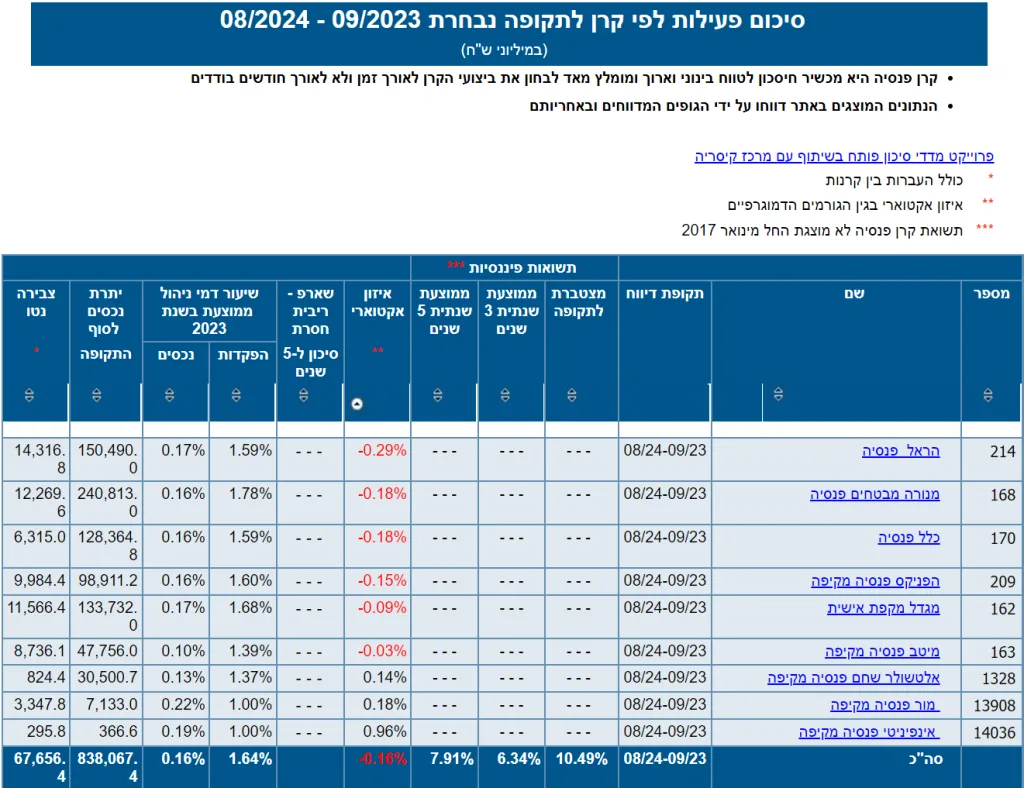

גרעון / עודף אקטוארי

מה קורה במצב בו הקרן משלמת לעמיתים יותר ממה שהיא מקבלת? או מה קורה במצב בו אנחנו שמים באותה קערה יותר ממה שהקרן משלמת? זהו בדיוק האיזון האקטוארי המדובר. חלילה במצב שבו הקרן משלמת לעמיתים קצבאות ביותר ממה שהיא מקבלת מהעמיתים עבור עלויות הביטוח, אזי הקרן נכנסת לגרעון. לזה קוראים גרעון אקטוארי! במצב של גרעון אקטוארי, על הקרן לחלק את הגרעון בין העמיתים בקרן ולגבות מהחסכון של כל אחד מהם מעט עבור סגירת הגרעון.

המצב יכול להיות גם הפוך. כאשר הקרן גובה עבור דמי ביטוח מהעמיתים יותר ממה שהיא משלמת לעמיתים. במצב הזה העודף יחולק בין העמיתים בקרן ויועבר לחשבונם בקרן. למצב הזה קוראים עודף אקטוארי.

איך בודקים עודף או גרעון אקטוארי

הבדיקה של העודף או גרעון אקטוארי יכולה להיות מבוצעת ב2 דרכים:

- בדוח השנתי שקיבלתם לביתכם בתחילת השנה. דוח זה מכיל את כל הנתונים על הקופה שלכם, וביניהם את נתוני העודף או הגרעון האקטוארי ובשורה התחתונה כמה זה עלה לכם או כמה אתם הרווחתם מזה.

- באמצעות מערכת פנסיהנט המציגה את תשואות קרנות הפנסיה ובנוסף את שיעור הגרעון או העודף האקטוארי.

כל כמה זמן נכון לבצע בדיקת לקופות?

לקוחותינו יודעים ומורגלים לכך שמידי שנה הם מקבלים מידע מפורט על מה ביצעו הקופות שלהם בשנה החולפת, ואילו אחת לשנתיים אנחנו בוחנים את כל התיק הביטוחי שלהם מחדש על מנת לוודא שהתיק עדיין תואם לצרכיהם. אז ההמלצה שלנו אליכם היא לבצע בדיקה לתיק הביטוח שלכם כל תקופה ולא להזניח אותו למשך שנים.